11/05/2021

W dzisiejszym świecie, gdzie finanse osobiste odgrywają kluczową rolę, decyzja o wypowiedzeniu umowy ubezpieczenia może być trudna, ale czasem konieczna. Czy to z powodu problemów finansowych, zmiany sytuacji życiowej czy poszukiwania lepszych ofert, warto znać procedury, by uniknąć niepotrzebnych komplikacji. Ten artykuł pomoże Ci zrozumieć, kiedy i jak zrezygnować z polisy na życie lub OC, jednocześnie podkreślając alternatywy, które mogą zachować Twoją ochronę. Rozważmy to krok po kroku, byś mógł podjąć świadomą decyzję.

Przyczyny rezygnacji z ubezpieczenia

Rezygnacja z ubezpieczenia często wynika z nieprzewidzianych zmian w życiu, takich jak trudności finansowe lub lepsze oferty na rynku. Wypowiedzenie umowy na życie może być korzystne, gdy składka staje się zbyt dużym obciążeniem, ale pamiętaj, że tracisz wówczas ochronę. Według prawa cywilnego, w tym art. 812 § 4 k.c., masz prawo odstąpić od umowy w ciągu 30 dni, jeśli trwa dłużej niż 6 miesięcy. Inne powody to znalezienie tańszej polisy grupowej w pracy czy niezadowolenie z zakresu ochrony. Zawsze jednak oceń, czy to najlepszy krok, zanim stracisz korzyści, jakie dawała Ci polisa.

Procedura wypowiedzenia umowy na życie

Przed podjęciem decyzji o wypowiedzeniu umowy na życie, sprawdź warunki w OWU (Ogólne Warunki Ubezpieczenia). Proces jest ściśle regulowany, a brak odpowiednich informacji może opóźnić wszystko. Musisz podać dane osobowe, numer polisy i oświadczenie o rezygnacji. Ubezpieczyciel nie wymaga powodu, co ułatwia sprawę, ale pamiętaj o podpisie, który jest obowiązkowy. Wysyłając dokument, możesz wybrać pocztę, e-mail lub wizytę w biurze. Na przykład, Allianz wymaga numeru rachunku bankowego do zwrotu środków, co pokazuje, jak ważne jest przygotowanie.

Krok po kroku: Jak napisać wypowiedzenie

Aby ułatwić Ci zadanie, oto podstawowe elementy, które powinno zawierać wypowiedzenie: dane ubezpieczonego, numer polisy, prośba o zwrot nadpłaconych składek i data z podpisem. Poniżej znajdziesz wzór, który możesz dostosować. Wielu ubezpieczycieli oferuje gotowe formularze na swoich stronach, co oszczędza czas. Jeśli zdecydujesz się na e-mail, upewnij się, że adres jest ten sam, co w umowie, by uniknąć problemów.

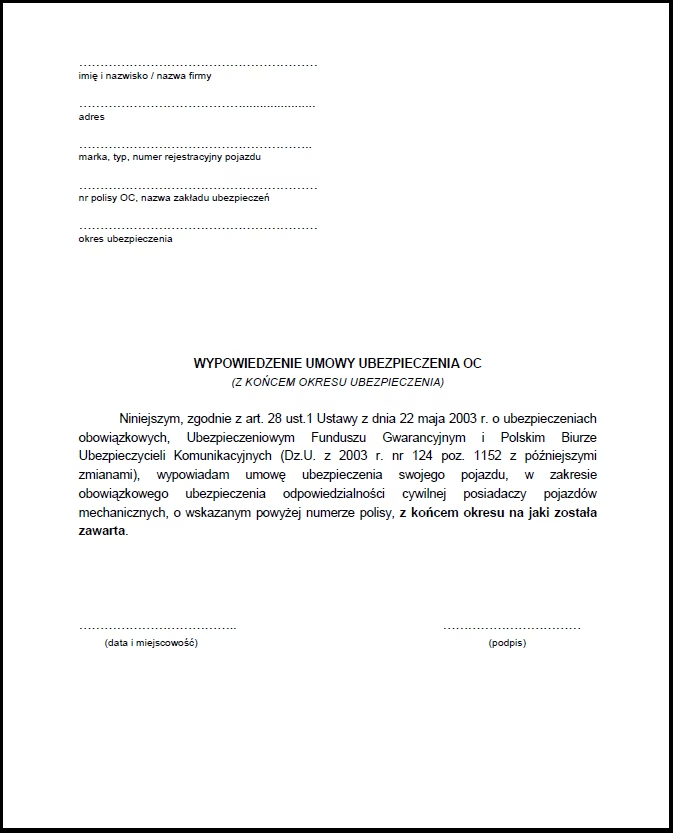

Wypowiedzenie umowy OC

Renuncjacja z ubezpieczenia OC jest powszechna, zwłaszcza przy zmianie samochodu czy poszukiwaniu tańszej oferty. Zgodnie z art. 28 ustawy o ubezpieczeniach obowiązkowych, możesz wypowiedzieć umowę najpóźniej na dzień przed końcem okresu ochrony, by uniknąć automatycznego przedłużenia. W przypadku zakupu używanego pojazdu, przejmujesz polisę poprzedniego właściciela, ale masz prawo ją wypowiedzieć. Pamiętaj o karach za brak OC – od 1720 zł za do 3 dni, do 8600 zł za dłużej, co podkreśla, jak ważne jest utrzymanie ciągłości ubezpieczenia.

Specyfika dla umów zawartych online

Jeśli zawarłeś umowę OC przez internet, masz 30 dni na odstąpienie, zgodnie z ustawą o prawach konsumenta. To wygodne, ale wymaga szybkiego działania. Wysyłając wypowiedzenie, użyj formularza z strony ubezpieczyciela lub e-maila, i pamiętaj o dołączeniu dokumentów, jak umowa kupna-sprzedaży. W ten sposób unikniesz podwójnego ubezpieczenia, co może generować niepotrzebne koszty.

Konsekwencje i jak odzyskać składki

Po wypowiedzeniu umowy tracisz ochronę, co może być ryzykowne, zwłaszcza jeśli masz rodzinę lub kredyty. Na szczęście, możesz ubiegać się o zwrot części składek. W OWU znajdziesz szczegóły – na przykład, Warta zwraca proporcjonalnie za niewykorzystany okres. Podaj numer konta bankowego, by przyspieszyć proces. Warto wiedzieć, że wypłata następuje zwykle w 20 dni, co pozwala na planowanie finansów.

| Towarzystwo Ubezpieczeniowe | Adres e-mail | Adres biura |

|---|---|---|

| 4Life Direct | [email protected] | ul. Chmielna 132/134, 00-805 Warszawa |

| Aegon | [email protected] | Al. Jerozolimskie 162A, 02-342 Warszawa |

| Allianz | [email protected] | ul. Rodziny Hiszpańskich 1, 02-685 Warszawa |

| Compensa | [email protected] | Aleje Jerozolimskie 162, 02-342 Warszawa |

| ERGO Hestia | Formularz online | ul. Hestii 1, 81-731 Sopot |

Ta tabela pokazuje, gdzie skierować dokumenty, co ułatwia kontakt z ubezpieczycielem.

Alternatywy dla wypowiedzenia

Zamiast rezygnować, rozważ inne opcje, jak zrezygnowanie z umów dodatkowych, by obniżyć składkę, lub zawieszenie płatności. Możesz też zmienić częstotliwość opłat lub szukać tańszej polisy. To pozwala zachować ochronę, co jest kluczowe w niepewnych czasach. Porównywarki ubezpieczeń to świetne narzędzie, by znaleźć lepsze warunki bez utraty bezpieczeństwa.

Pytania i odpowiedzi

Oto najczęściej zadawane pytania, które pomogą rozwiać wątpliwości:

1. Czy muszę podać powód wypowiedzenia? Nie, ubezpieczyciel nie wymaga powodu, ale oświadczenie musi być jasne.

2. Ile trwa wypłata zwrotu składek? Zazwyczaj do 20 dni, ale sprawdź OWU.

3. Co jeśli zapomnę wypowiedzieć OC na czas? Umowa przedłuży się automatycznie, co oznacza dodatkowe koszty.

4. Czy mogę wypowiedzieć umowę online? Tak, wiele towarzystw przyjmuje formularze elektronicznie, ale wymagany jest podpis.

5. Jakie kary grożą za brak OC? Zależnie od czasu, od 1720 zł do 8600 zł, co podkreśla potrzebę ciągłości ubezpieczenia.

Podsumowanie i wskazówki

Decydując się na wypowiedzenie umowy, zawsze myśl o długoterminowych konsekwencjach. Utrata ochrony może być kosztowna, dlatego eksploruj alternatywy i korzystaj z narzędzi jak porównywarki. Pamiętaj, że ubezpieczenie to inwestycja w bezpieczeństwo, a świadome decyzje finansowe mogą przynieść ulgę bez zbędnych strat. Jeśli masz pytania, skonsultuj się z ekspertem, by uniknąć błędów.

Zainteresował Cię artykuł Wypowiedzenie umowy ubezpieczenia? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!