17/05/2023

W dzisiejszym świecie inwestycji nieruchomości odgrywają kluczową rolę w strategiach finansowych firm i osób prywatnych. Czy wiesz, gdzie dokładnie umieszczać nieruchomości inwestycyjne w bilansie? Na podstawie zasad polskiej ustawy o rachunkowości, nieruchomości te traktowane są podobnie jak środki trwałe, co oznacza, że ich wycena i prezentacja wymagają precyzyjnego podejścia. W tym artykule zgłębimy ten temat, wyjaśniając krok po kroku, jak dokonywać wyceny, amortyzacji i ulepszeń, by Twoja strategia inwestycyjna była solidna i opłacalna. Rozpocznijmy od podstaw, byś mógł świadomie zarządzać swoimi aktywami.

Definicja i charakterystyka nieruchomości inwestycyjnych

Nieruchomości inwestycyjne to aktywa, takie jak budynki czy grunty, które jednostka posiada nie do własnego użytku, lecz w celu generowania zysków, na przykład poprzez wynajem lub sprzedaż. Według ustawy o rachunkowości, te aktywa kwalifikowane są jako inwestycje długoterminowe, o ile nie służą codziennej działalności firmy. W praktyce oznacza to, że ich wartość nie jest ustalana według bieżącej ceny rynkowej, lecz na zasadach podobnych do środków trwałych. To podejście pozwala na systematyczne rozłożenie kosztów w czasie, co jest kluczowe dla długoterminowego planowania finansowego. Wielu inwestorów pomija ten aspekt, co prowadzi do niepotrzebnych błędów w bilansie.

Warto podkreślić, że nieruchomości inwestycyjne mogą obejmować różnorodne obiekty, takie jak mieszkania, biurowce czy hale magazynowe. Ich głównym celem jest osiągnięcie korzyści ekonomicznych, takich jak wzrost wartości czy przychody z najmu. W kontekście polskim, ustawa o rachunkowości w art. 28 ust. 1 pkt 1 określa, że wycena odbywa się według ceny nabycia, pomniejszonej o odpisy amortyzacyjne i ewentualne odpisy z tytułu trwałej utraty wartości. To nie tylko techniczna kwestia, ale także strategia, która chroni przed inflacją i wahaniami rynku.

Wycena nieruchomości inwestycyjnych według zasad środków trwałych

Proces wyceny zaczyna się od ustalenia wartości początkowej, która obejmuje cenę zakupu oraz koszty bezpośrednio z nim związane, takie jak transport czy adaptacja. Dla nieruchomości inwestycyjnych, wycenianych jak środki trwałe, wartość ta jest następnie korygowana o odpisy amortyzacyjne. Amortyzacja to systematyczne rozłożenie wartości na okres użytkowania, na przykład 2,5% rocznie dla budynku o 40-letnim okresie eksploatacji. W grudniu 2023 r., po poniesieniu wydatków na ulepszenie, wartość początkowa wzrasta, co wymaga ponownego obliczenia odpisów.

Ulepszenie nieruchomości, takie jak przebudowa czy modernizacja, zwiększa jej wartość użytkową i musi być odnotowane w bilansie. Na przykład, jeśli w 2023 r. wydano 300 000 zł na ulepszenie budynku wartego początkowo 1 500 000 zł, nowa wartość początkowa wynosi 1 800 000 zł. To nie tylko zwiększa aktywo, ale także wydłuża okres generowania zysków. Pamiętaj, że odpisy amortyzacyjne z ulepszeń zalicza się do pozostałych kosztów operacyjnych, co wpływa na wynik finansowy firmy.

Warto również monitorować trwałą utratę wartości. Jeśli nieruchomość nie przynosi oczekiwanych korzyści, np. z powodu braku najemców, należy dokonać odpisu aktualizującego. To mechanizm ochrony, który zapewnia, że bilans odzwierciedla rzeczywistą wartość aktywów. W praktyce, taka weryfikacja powinna odbywać się co najmniej raz w roku, na dzień bilansowy, by uniknąć niespodzianek w raportach finansowych.

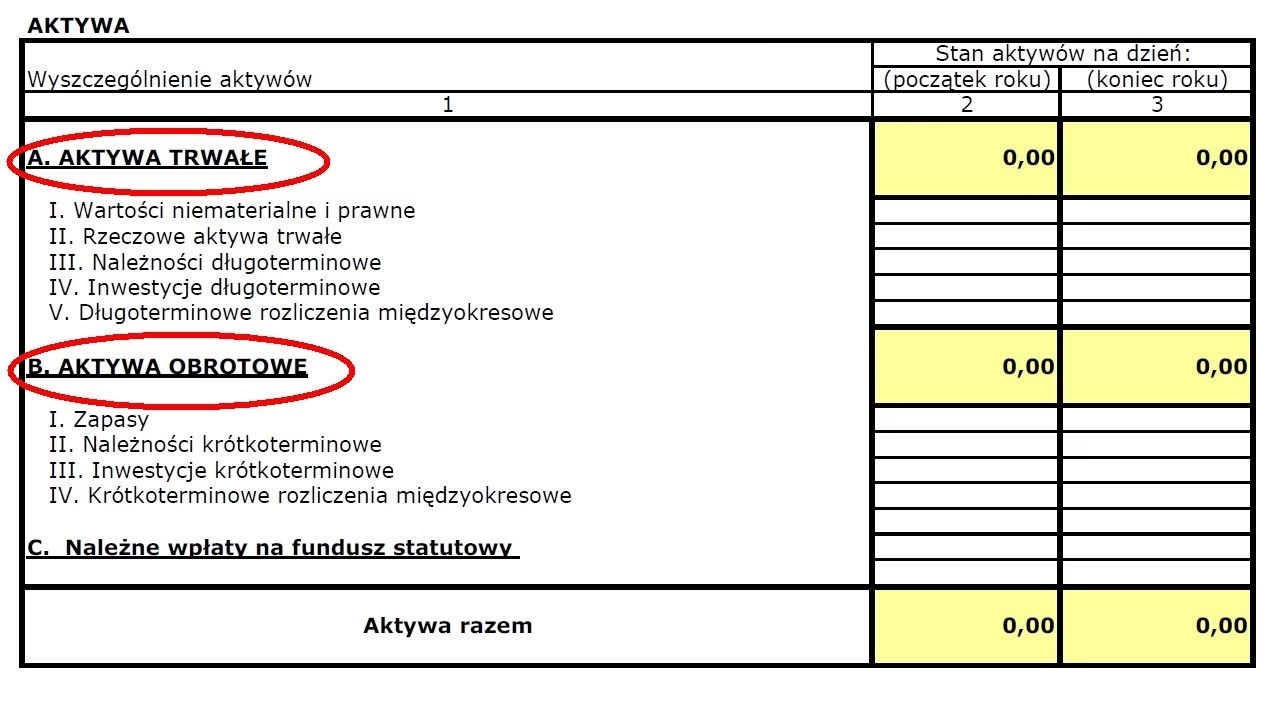

Prezentacja nieruchomości w bilansie według załącznika nr 1 do ustawy o rachunkowości

W bilansie sporządzanym według załącznika nr 1, nieruchomości inwestycyjne znajdują się w aktywach trwałych, w pozycji A.IV.1. pod hasłem "Nieruchomości". To kluczowe miejsce, gdzie prezentuje się ich wartość po odliczeniu amortyzacji i ewentualnych odpisów. Na przykład, dla budynku zakupionego w 2022 r. za 1 500 000 zł, z amortyzacją 37 500 zł w 2023 r. i ulepszeniem za 300 000 zł, wartość w bilansie na 31 grudnia 2023 r. wyniesie 1 762 500 zł. Taka prezentacja pozwala inwestorom i kredytodawcom ocenić stabilność firmy.

Poza bilansem, informacje o nieruchomościach inwestycyjnych należy ujawnić w dodatkowych informacjach i objaśnieniach, w ustępie 1 pkt 1. Tam podaje się zmiany w wartości, umorzenia i nakłady, często w formie tabeli. To nie tylko obowiązek prawny, ale także narzędzie transparentności, które buduje zaufanie u interesariuszy.

Przykładowa tabela porównawcza zmian w wartości nieruchomości

| Rok | Wartość początkowa | Odpisy amortyzacyjne | Nakłady na ulepszenie | Wartość bilansowa |

|---|---|---|---|---|

| 2022 | 1 500 000 zł | 0 zł | 0 zł | 1 500 000 zł |

| 2023 | 1 500 000 zł | 37 500 zł | 300 000 zł | 1 762 500 zł |

| Prognoza 2024 | 1 762 500 zł | 45 000 zł (szacunkowo) | 0 zł | 1 717 500 zł |

Taka tabela ułatwia porównanie i analizę trendów, pokazując, jak inwestycje ewoluują w czasie. To praktyczne narzędzie dla menedżerów, którzy chcą optymalizować portfel nieruchomości.

Czy nieruchomość inwestycyjna jest środkiem trwałym?

Chociaż nieruchomości inwestycyjne nie są formalnie środkiem trwałym, ich wycena i amortyzacja odbywają się na podobnych zasadach. Różnica polega na celu: środki trwałe służą działalności operacyjnej, podczas gdy nieruchomości inwestycyjne generują zyski pasywne. W księgach rachunkowych ewidencjonuje się je na koncie 04 "Inwestycje w nieruchomości i prawa", co odróżnia je od kont środków trwałych. To subtelna, ale ważna rozróżnienie, które wpływa na raportowanie i opodatkowanie.

W praktyce, jeśli jednostka decyduje się na wycenę według zasad środków trwałych, musi stosować te same reguły amortyzacji i weryfikacji. To oznacza, że nakłady na ulepszenie zwiększają wartość początkową, a odpisy trafiają do kosztów operacyjnych. Taka harmonizacja upraszcza zarządzanie, ale wymaga dokładnej dokumentacji.

Pytania i odpowiedzi na najczęściej zadawane pytania

Aby rozwiać wątpliwości, przygotowaliśmy sekcję z pytaniami, które nurtują wielu inwestorów. Oto kilka kluczowych kwestii:

- Jak często należy weryfikować wartość nieruchomości inwestycyjnych? Co najmniej raz w roku, na dzień bilansowy, by sprawdzić trwałą utratę wartości.

- Czy nakłady na ulepszenie zawsze zwiększają wartość bilansową? Tak, o ile ulepszenie poprawia wartość użytkową, np. poprzez modernizację.

- Gdzie znaleźć szczegółowe informacje w ustawie o rachunkowości? W art. 28 ust. 1 pkt 1 oraz załączniku nr 1, dotyczącym bilansu.

- Co się stanie, jeśli nieruchomość utraci wartość? Należy dokonać odpisu aktualizującego, co zmniejszy wartość w bilansie.

- Czy prywatni inwestorzy muszą stosować te same zasady? Tak, jeśli prowadzą działalność gospodarczą; w przeciwnym razie mogą korzystać z uproszczonych form ewidencji.

Te odpowiedzi opierają się na aktualnych przepisach, ale zawsze warto skonsultować się z doradcą finansowym.

Podsumowanie i wskazówki dla inwestorów

Zarządzanie nieruchomościami inwestycyjnymi wymaga nie tylko wiedzy, ale także strategicznego podejścia. Poprzez prawidłową wycenę, amortyzację i prezentację w bilansie, możesz maksymalizować zyski i minimalizować ryzyka. Pamiętaj, że w dynamicznym rynku nieruchomości, takie aktywa jak budynki stanowią fundament stabilności finansowej. Zachęcamy do regularnego monitorowania i dostosowywania strategii, by Twoje inwestycje przynosiły oczekiwane owoce. Ten artykuł to dopiero początek – głębokie zrozumienie tematu otworzy przed Tobą drzwi do sukcesu w świecie finansów nieruchomości.

Zainteresował Cię artykuł Nieruchomości inwestycyjne w bilansie? Zajrzyj też do kategorii Inwestycje, znajdziesz tam więcej podobnych treści!